Financiele positie

De gemeente heeft veel bezittingen zoals grond, gebouwen en infrastructuur. Voor deze bezittingen geldt dat de samenleving er meerdere jaren van profiteert. De bezittingen staan op de balans van de gemeente. De gemeente financiert deze bezittingen deels met eigen vermogen (reserves) en deels met langlopende leningen.

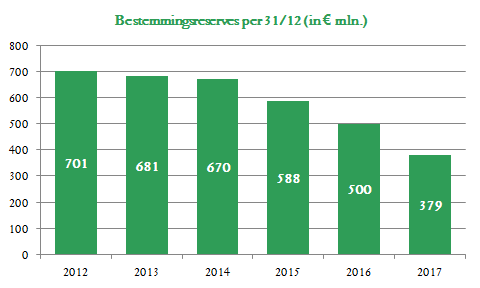

De gemeentelijke reserves bestaan uit het weerstandsvermogen (algemene reserve, reserve grondbedrijf, de bedrijfsvoeringsreserve en de programmareserves) en bestemmingsreserves om het afgesproken beleid uit te voeren. De bestemmingsreserves dalen al enkele jaren op rij. Dit komt doordat de gemeente deze reserves gebruikt om in de stad te kunnen investeren. Hierdoor krijgt de stad meer of betere voorzieningen.

Doordat de gemeente investeert en hiervoor zijn bestemmingsreserves inzet, stijgt de schuldquote van de gemeente gestaag en neemt de solvabiliteit gestaag af. De gemeente blijft echter binnen algemeen aanvaarde normen voor de schuldquota (130procent) solvabiliteit (20 procent). In landelijk perspectief blijft de solvabiliteit van Den Haag robuust. We zien dat de quota ten opzichte van de begroting minder snel veranderen. Dat komt voor een belangrijk deel door de wijziging in het BBV waardoor in 2017 een aanzienlijk bedrag aan de activareserve is toegevoegd. De gemeente vindt de ontwikkelingen aanvaardbaar. In de paragraaf weerstandsvermogen worden de ontwikkelingen nader geduid.

Kengetallen | Jaarrekening 2016 | Begroting 2017 | Jaarrekening 2017 |

|---|---|---|---|

Netto schuldquote | 38,72% | 56,00% | 45,81% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 29,16% | 47,00% | 36,68% |

Solvabiliteitsratio | 27,75% | 27,00% | 27,46% |

Wijziging verslaggevingsvoorschriften

Met ingang van het verslaggevingsjaar 2017 zijn de verslaggevingsvoorschriften (BBV) voor de gemeenten aangepast. De aanpassing van het BBV betrof de grootste sinds de invoering van het BBV. Naar aanleiding van de wijziging in het BBV is in 2017 ook de Verordening financieel beheer en beleid aangepast (RIS298231). Enkele belangrijke aanpassingen met een aanzienlijke financiële impact zijn:

- De introductie van het overzicht Overhead. Met ingang van 2017 wordt de gemeentelijke Overhead, waar onder de leidinggevenden primair proces, zichtbaar gemaakt op het overzicht Overhead. Het uitlichten van de overhead uit alle beleidsprogramma’s was een arbeidsintensieve klus. Uiteindelijk is € 252 mln. uit de beleidsprogramma’s gelicht en op het overzicht Overhead verantwoord. Dit betreft een verschuiving binnen de begroting die het totale volume van de begroting niet raakt. De impact op het financiële volume van de diverse beleidsprogramma’s is wel aanzienlijk. De omvang van de beleidsprogramma’s zijn daardoor beperkt vergelijkbaar met voorgaande jaren. Daar staat tegenover dat nu op de beleidsprogramma’s enkel de direct op de beleidsuitvoering betrokken baten en lasten zijn verantwoord. Bij de programmarekening bleek dat de uitlichting in de begroting op onderdelen nog niet volledig is doorgevoerd. De financiële effecten daarvan zijn echter wel op de juiste wijze in de programmarekening verantwoord. In het oog springende afwijkingen zien we vooral op de programma’s Werk, Inkomen en Armoedebeleid (€ 22,8 mln.), Zorg en Welzijn (€ 3,0 mln.) en Stadsontwikkeling (€ 5,8 mln.) “te hoog” zijn weergegeven. Daar staat een even groot nadeel op het Overzicht overhead tegenover. Gemeentebreed is het daardoor neutraal. Voor een volledig overzicht verwijzen wij u naar het Overzicht overhead. De gemeente dient wel de eerst volgende begroting op dit punt aan te passen.

- Met ingang van 2017 dient activa met een maatschappelijk nut geactiveerd te worden en vervolgens te worden afgeschreven, waar voorheen de gemeente de keuze had of activeren of in de exploitatie verantwoorden. Hierdoor is in 2017 circa € 77 mln. vanuit de exploitatie aan de reserve activafinanciering toegevoegd.

- De gemeente Den Haag koos ervoor om met ingang van 2017 de omslagrente te berekenen volgens de nieuwe BBV-systematiek die formeel met ingang van 2018 ingaat. Dit leidde in 2017 tot een aanpassing van de omslagrente van vier naar twee procent.

- Tot en met 2016 maakte Den Haag gebruik van onderhoudsvoorzieningen om het meerjarige onderhoud van het vastgoed te dekken. Met ingang van 2017 maken de onderhoudslasten deel uit van de exploitatie. De onderhoudsvoorzieningen zijn opgeheven (€ 38 mln.). Het financieel effect daarvan is verwerkt in de meerjarenbegroting 2018-2021.

- Voorts zijn in 2017 de dienstcompensatiereserves opgeheven. De functie van de dienstcompensatiereserves is overgenomen door de centrale bedrijfsvoeringsreserve. De financiële effecten hiervan zijn in de begroting verwerkt.

- Bij grondexploitaties is naar aanleiding van de wijziging in het BBV een scherper onderscheid gemaakt tussen daadwerkelijke grondexploitaties en investeringen in de openbare ruimte. Deze aanpassing was voor het eerst echt zichtbaar in de jaarrekening 2016.

Bundeling Bedrijfsvoering

Voor de bedrijfsvoeringsfuncties was 2017 een bewogen jaar. In oktober 2017 is het merendeel van de bedrijfsvoeringsfuncties namelijk gebundeld. Dit betrof een zeer grote reorganisatie, waarbij circa 600 fte bij betrokken waren. Voor de bedrijfsvoering stond het jaar 2017 voor een belangrijk deel in het teken van het invoeren van en wennen aan de nieuwe werkwijzen. Bij omvangrijke reorganisaties als deze gaat doorgaans de kost voor de baat uit. De landelijke praktijk leert dat beoogde verbetereffecten doorgaans na één tot twee jaar na een reorganisatie zichtbaar worden. Alles overziend zien we dat de financiële producten tot nu toe conform planning zijn opgeleverd.

Daarnaast hebben zich in 2017 enkele omvangrijke wijzigingen voorgedaan op het gebied van financiële verslaggeving (BBV). Dit betrof een omvangrijke operatie voor de financiële bedrijfsvoering, waaronder het activeren van investeringen met maatschappelijk nut en een andere registratie van de Overhead. De impact hiervan wordt verderop toegelicht.